2016年以来P2P网贷相关的政策频出,从一定层面上体现了监管层对P2P网贷监管收紧的态度。笔者梳理了2016年以来与P2P网贷相关的监管,并分析其对P2P网贷行业的影响: 2016年年初,、上海、深圳等省市地区的工商部门先后停止“投资类”、“互联网金融类”等企业注册登记。

目前正在运营的P2P网贷平台有2431家,其中仅有少数的P2P网贷平台满足监管的要求,对于尚未进入该领域的资本,需要先衡量是否能满足监管提出的各项要求,无形中行业准入门槛已经提高。进入2016年以来,P2P网贷平台数量已经由原来每月增加上百家,到现在每月新增平台数量仅有几十家。 工商局收紧“互联网金融”、“投资类”字样企业登记注册,并不仅仅是针对P2P网贷行业。近期我国金融领域问题频发,暂停互联网金融企业的登记注册能更好的清理整顿互联网金融市场,更重要的是打击那些借“互联网金融”,“投资理财”的名义,进行非法集资的行为。 有报道,国家工商总局等17个部委已下发《关于开展互联网金融广告及以投资理财名义从事金融活动风险专项整治工作实施方案》,明确划定了互金广告整治“九条红线”。早前,深圳市监督管理局、上海市工商局已经对理财投资类/互联网金融类广告提出了规范要求。 广告的投放主要是为了提高P2P网贷平台的品牌,但现在P2P网贷平台已经陷入了营销的怪圈,拼广告、拼烧钱,导致营销成本不断上升,整治互联网金融广告何尝不是走出怪圈的一个机会。P2P网贷平台如果没有扎实的“内功”,就算有再多的广告宣传依然收效甚微,更何况现在的投资者越来越趋向于理财。 “整治互联网金融广告”并不是不允许P2P网贷平台进行广告宣传,只是审核过程相较于原来严格,同时还需要注意广告用词,不能夸大自身的收益、投资人。除了投放广告,P2P网贷平台的宣传手段其实还有很多,举行线下公益活动,参加线下展会以及行业会议等等,广告仅仅是宣传的手段之一,但并不是唯一的宣传手段。 2016年2月国务院发布《关于进一步做好防范和处置非法集资工作的意见》,并将P2P网贷行业列为非法集资的重点防控领域,尽快出台网络借贷、股权众筹融资等监管规则,促进互联网金融规范发展。随后上海、、安徽、江苏、江西、云南、广州等省市地区纷纷出台防范和处置非法集资工作相关实施意见。 除了P2P网贷以外,投资理财、非融资性等均被列为高发重点领域。与P2P网贷平台相比,投资理财公司数量更多,风险也更大,并且目前一些线下的投资理财公司在实际操作中,存在着先吸收投资人资金再放贷模式,这种本末倒置的模式极易形成资金池,违法风险更严重,造成的社会不利影响也是巨大的。本轮防范和处置非法集资工作虽然P2P网贷是重点领域之一,但是首当其冲的是那些打着“互联网金融创新”、“P2P”、“普惠金融”的旗号,干着非法集资的行为的线下投资理财公司。

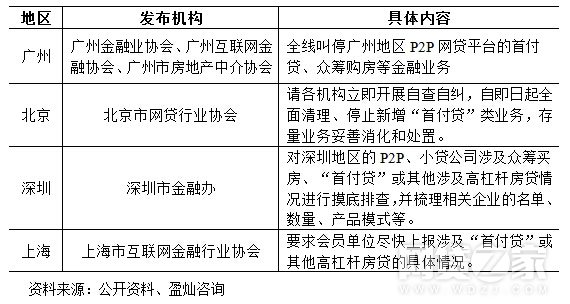

2016年4月26日,教育部办公厅、中国银监会办公厅联合印发了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》。 2016年3月18日,证监会新闻发言人邓舸在例行发布会上提示,任何机构或个人不得向非合格投资者募集、销售、转让私募产品或者私募产品收益权,且单一私募产品投资者数量不得超过上限。 P2P网贷平台进行金融创新是允许的,但创新的同时不能忽视其中的风险。在业务的选择上,首先不能违法我国相关的法律法规,对开展的业务进行充分的调研,分析其存在潜在的风险,切不可盲目跟风。同时,严格把控审贷风险,针对不同的群体制定不同的风控措施,更有效的防控风险的发生。 进入2016年以来,随着监管细则征求意见稿的出台,P2P网贷相关的协会也开始发挥自律的作用,纷纷出台相关的标准,约束协会平台的行为。广州市融资行业协会发布了《关于我市融资公司参与P2P网络平台相关业务的通知》。江苏省互联网金融协会制定了《关于对网络借贷平台高管人员的管理办法(暂行)》,对会员单位高管人员实行管理制度。 仅仅靠监管层进行监管是远远不够的,各地互联网金融协会已经相继成立,各类规范标准也会相继出台,这些都将与监管机构和政策相互配合、相互补充,共同推进P2P网贷的规范经营和稳步发展。 2016年以来,P2P网贷行业的监管力度的不断加强,行业自律的作用也日益增强。随着这一轮“监管”浪潮的来临,不少中小平台将因为无法承受经营压力及政策上的要求,主动选择了停业清算。但对于一些有实力的平台来说,合规,自律,将得到快速发展。目前行业已经进入“优胜劣汰”的良性发展态势,整个行业将正规化、有序化的道。 推荐:

|