前面4篇关于保险的文章,基本上把最核心的车险知识和险种都介绍了。这一篇,我们把剩下的一些看似不重要且经常被车主忽略的,但实际上对部分车型或车主又非常重要的险种再梳理一下。与艾哥前两篇介绍的那些必须购买的险种不同,下面介绍的这些险种有些是艾哥购买的,有些是艾哥选择性购买的,有些是艾哥不购买的,弄明白这些,才能真正让你实现车险不花钱的梦想。 1. 首先,艾哥购买玻璃单独破碎险,当然只有投保了车损险,才能购买此险种。该险种的保障范围是玻璃单独破碎,如在行驶中被飞石砸伤、自然爆裂等,但需要注意的是,因车辆碰撞造成玻璃损失则是车损险赔付范围,而并非玻璃单独破碎险赔付。

而且,与其它险种不同,玻璃单独破碎险没有保额,只有选择国产玻璃或进口玻璃两种情况,一般国产车都选国产玻璃,进口车则选择进口玻璃,进口玻璃比国产玻璃贵不少,保费自然也贵。一辆车损险保额30万的新车,其国产玻璃保费692.56元,进口玻璃保费1142.72元,相差450.16元,换一块前风挡玻璃都比保费贵了。

2. 其次,艾哥还各位车主购买车身划痕险。同样地,只有投保了车损险,才能购买此险种。该险种的保障范围是,没有明显碰撞痕迹的车身划痕损失,如行人有意或无意对车辆的划伤、行驶中树枝对车辆的划伤等,都适合用车身划痕险。车身划痕险的保额艾哥根据车辆品牌来确定,普通品牌一般选2000元保额,豪华品牌选择5000元保额,而超豪华品牌选择10000元保额。

需要强调的是,由于日常用车过程中难免有小划痕,所以划痕险使用率几乎100%,而保险公司为了控制风险,设定了“划痕险在一个投保周期内(一般为一年)累计赔款金额达到保额后,保险公司不再赔付划痕险的,因此划痕险为累计限额制险种。 1. 自燃险,艾哥根据自身车况和用车状况选择性购买。自燃险的保障范围是由于自身原因或所载货物自身原因起火燃烧造成的损失。需要强调的是,自燃险赔付的前提是没有火源导致,若事故为火源引起,则应追究火源方责任。此外,若是因雷击造成的车辆自燃,则归为车损险赔付。

一般而言,在质保期内的车,艾哥不买自燃险,理论上车辆自身原因起火属保修责任。当然,过了质保的车辆也不一定要购买自燃险,比如艾哥的车,平时保养的很好,所以即便已过质保期两年,但也一直没买自燃险。 不过,对日常不怎么保养或车况比较差的车辆,特别是一定年限(比如4年)之后的车辆,艾哥还是购买自燃险,发动机舱内的高温容易导致线老化,保养不良的车发动机舱内经常会有油污,容易导致自燃。当然,只有投保了车损险的车,才能购买此险种,而其保额就等于车损险保额。 2. 发动机涉水损失险,艾哥选择性购买。该险种的保障范围是因发动机进水后导致的发动机直接损毁,因水淹造成的电及其他损失则属车损险赔付范围。换句话说就是,只有因发动机进水导致发动机损伤或进水后二次启动造成的发动机损伤,才适用此险种。

因此,该险种的出险可能性不高,且水淹后发动机熄火,一般不会造成发动机损伤。现在越来越多的驾驶者都知道,发动机被水淹后不能二次打火,因此水淹后二次启动导致的发动机损坏越来越少了。

但是,对于生活在多雨地区,特别是那些购买SUV的车主而言,要慎重考虑是否购买发动机涉水损失险。这些地区发生洪涝灾害的概率高,而开SUV的人一般都认为底盘高涉水能力强,但很可能水下看不到的暗了你,这也就是常说的,淹死的都是会游泳的。同时,初次遇到发动机涉水熄火的人,都会由于紧张想快速再次启动发动机脱困,这就导致很高的二次启动损坏发动机的风险。

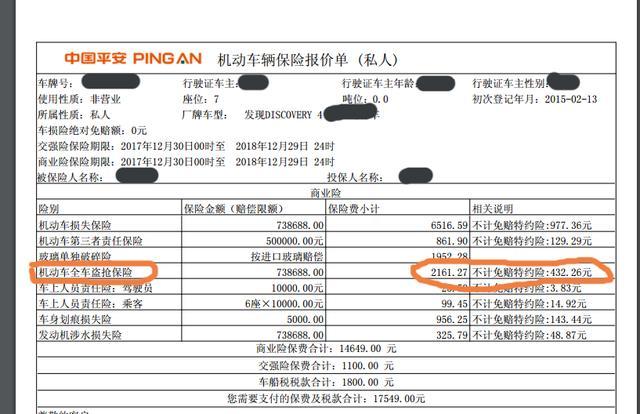

所以,艾哥在雨水偏多的地区,且经常借车给别人开的车主,还是为爱车购买发动机涉水损失险,防患于未然。况且这个险种并不算贵,比如一辆车损险30万的车,发动机涉水损失险287.83元,而在投保车损险后,购买该险种的保额等于车损险保额,花不到300块能搏30万,翻了1000倍还不划算? 3. 车辆盗抢险,艾哥同样选择性购买。因为盗抢险保障范围是车辆被盗、抢造成的车辆丢失、部件损坏。那么问题来了,如果你的车基本都停在有人,或有24小时的停车场,且一般都在城市里行驶,很少自驾游,那不用买盗抢险。

比如艾哥之前说的开虎发现4的朋友,之前他一直被4S店忽悠买盗抢险,但他的车平时都停在地库,开得也很少,完全不用买盗抢险。今年,仅盗抢险加不计免赔这一项保费,艾哥就帮朋友省了2500块。他的车损险保额738688元,盗抢险保额等于车损险保额,所以盗抢险保费并不便宜。

但是,艾哥不让朋友买盗抢险自己却每年都买,因为艾哥喜欢自驾游。一年至少开车自驾游1万公里,都是陌生的地方,都不知道在什么地方停,而且也避免不了走夜,被盗抢的风险相对高一点,为了放心艾哥年年都买盗抢险。 1. 首先,艾哥不购买修理期间费用补偿险。该险种保障范围为车损后,车辆停驶,补偿代步车费用或弥补停驶损失,由于较难界定维修时间、停驶损失,以及难以匹配代步车,因此实际中非常不好操作,车险一般也不保,车主也无需购买。

2. 其次,艾哥不购买无法找到第三方特约险。该险种的保障范围为第三方责任又逃离现场造成的本车车损,此车险适用于在无、无人,且遇到无良司机肇事逃逸的情况,这种事情发生的概率极低。其实,在大城市仅“无”基本已很少了,“”,城市死角越来越少。既然是低概率时间,当然不需要购买啦。 3. 车上货物责任险,不购买。该险种的保障范围为事故致使车辆所载货物遭受直接损毁,此类情况界定困难,不好操作。

4. 损害抚慰金责任险,不购买。该险种保障范围为法院判决了的抚慰金,国内大多不支持抚慰金,且需要法院判决,购买此险种的车主极少。 延伸相关词: 陈小艺被曝姐弟恋,倒追小伙被当保姆,陆贞传奇演员表,人鱼情未了 电视剧,莫小棋三级,保拉的诱惑,李慧珍老公,luciano rivarola,如意剧情介绍电视猫,电视剧当狗爱上猫 |